In questo articolo si analizzeranno gli sbagli più comuni che si compiono in tema di gestire dei risparmi.

Sottovalutazione dell’inflazione: a volte la scelta più facile per il nostro cervello, come ad esempio mettere i soldi su un conto deposito, può causare perdite significative per i nostri risparmi: al tasso nominale netto del conto deposito, va sottratta l’inflazione. Il risultato che conta veramente, è il tasso reale cioè il tasso del conto deposito netto defalcato dell’inflazione. È noto che i risparmiatori italiani accumulino i soldi sul conto corrente, spesso e volentieri rinunciando ad investire per paura e/o ignoranza. Questo comportamento, rischia di essere 3 volte contro-produttivo:

- la liquidità viene erosa dall’inflazione;

- mancato rendimento degli investimenti non fatti;

- non si sfrutta il meccanismo dell’interesse composto (percepire interessi sugli interessi).

Rischio tassi alti: in un contesto di tassi alti, c’è il rischio di sottovalutare il rischio sottostante. Rendimenti elevati potrebbero essere il riflesso di una probabilità maggiore di insolvenza dell’emittente.In questo contesto è facile investire a brevi scadenze con rendimenti del 3,5%- 4%, ma così facendo alla loro scadenza sarà difficile ottenere rendimenti interessanti: sarebbe meglio allungare le scadenze per garantirsi tassi elevati più a lungo.

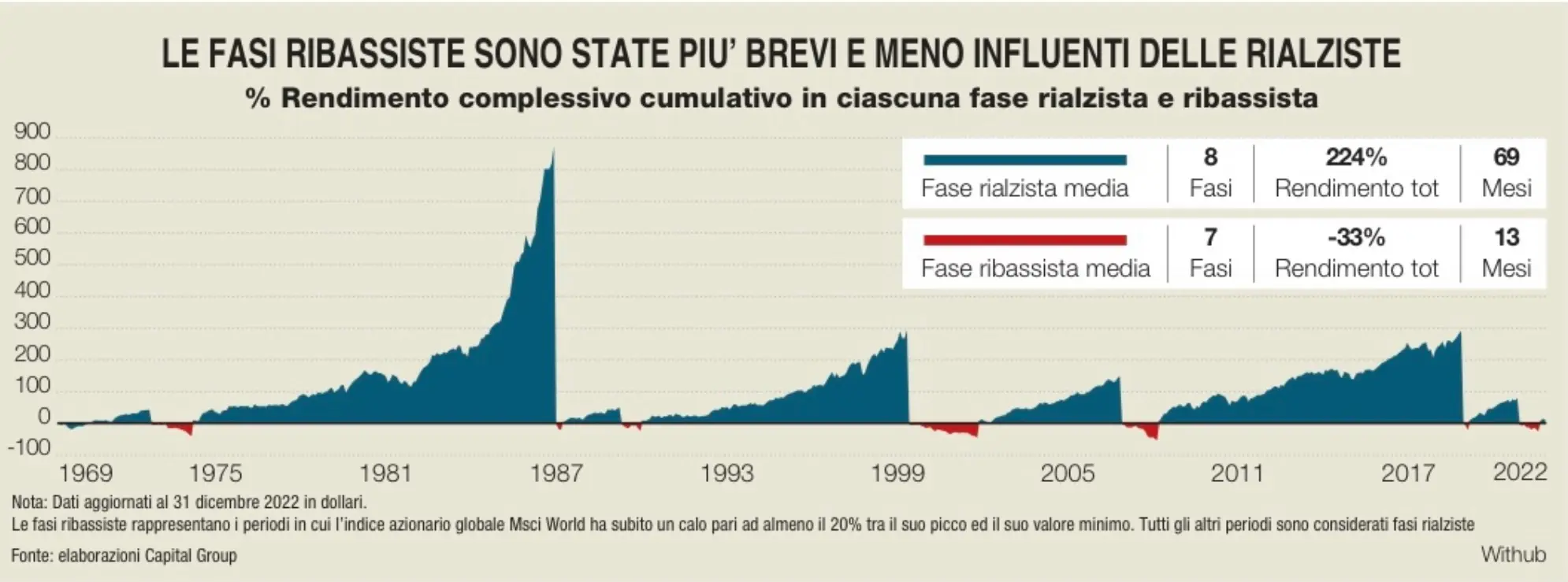

Emotività che prende il sopravvento sulla razionalità: in momenti di forte volatilità, in caso di una gestione non professionale dei risparmi, diventa molto difficile mantenere sotto controllo l’emotività. Quando si cede alla tentazione di liquidare tutto per aspettare tempi migliori, si realizzano perdite che difficilmente potranno essere recuperate. L’esperienza dimostra che i periodi critici sono seguiti da fasi con recuperi significativi; uscire dal mercato, può danneggiare profondamente i rendimenti, sia perché si rischia di vendere ai minimi, ma anche perché si rischia di perdere l’occasione di guadagnare dai mercati in ripresa. Il contesto geopolitico e inflazionistico che stiamo vivendo potrebbe sembrare unico nella storia, invece andando a ritroso nella storia, potremmo constatare che ci sarebbe sempre stato un motivo critico per non investire. Se guardiamo ai numeri, negli ultimi 50 anni, l’indice azionario globale Msci world ha generato un rendimento annualizzato dell’8,3% (superando tutte le criticità del mondo e dei mercati dell’ultimo mezzo secolo). La storia e i numeri dimostrano che, chi non si lascia prendere dall’emotività e lascia in essere i propri investimenti sia nei momenti più bui che in quelli più rosei, sarà premiato per la propria pazienza.

Se analizziamo i mercati ribassisti, cioè quelli cha hanno un calo superiore al 20% dei prezzi, sono emotivamente impegnativi, ma sono anche stati di breve durata rispetto alla crescita di lungo termine dei mercati azionari globali. Sempre negli ultimi 50 anni, il mercato toro dell’azionario globale (aumento superiore del 20% dei prezzi) ha generato un rendimento del 224% ed è durato circa 5 anni e mezzo in media; mentre il mercato ribassista medio è durato poco più di un anno e la perdita media è stata del 33%. Al fine di evitare di fare errori penalizzanti, diventa utile darsi delle regole: non perdere di vista gli obiettivi di lungo periodo ed evitare di prendere decisioni presi dell’impulsività e sull’imitazione dei comportamenti altrui.

Inseguire il market-timing: ognuno pensa di poter essere più furbo del mercato e di comprare quando i prezzi sono bassi e di vendere quando sono alti. Questo è assolutamente utopistico!

È dimostrato che entrare in ritardo, anche di poco, in un mercato rialzista può avere un impatto negativo sui rendimenti e allo stesso modo si verifica anche in caso di uscita dal mercato.

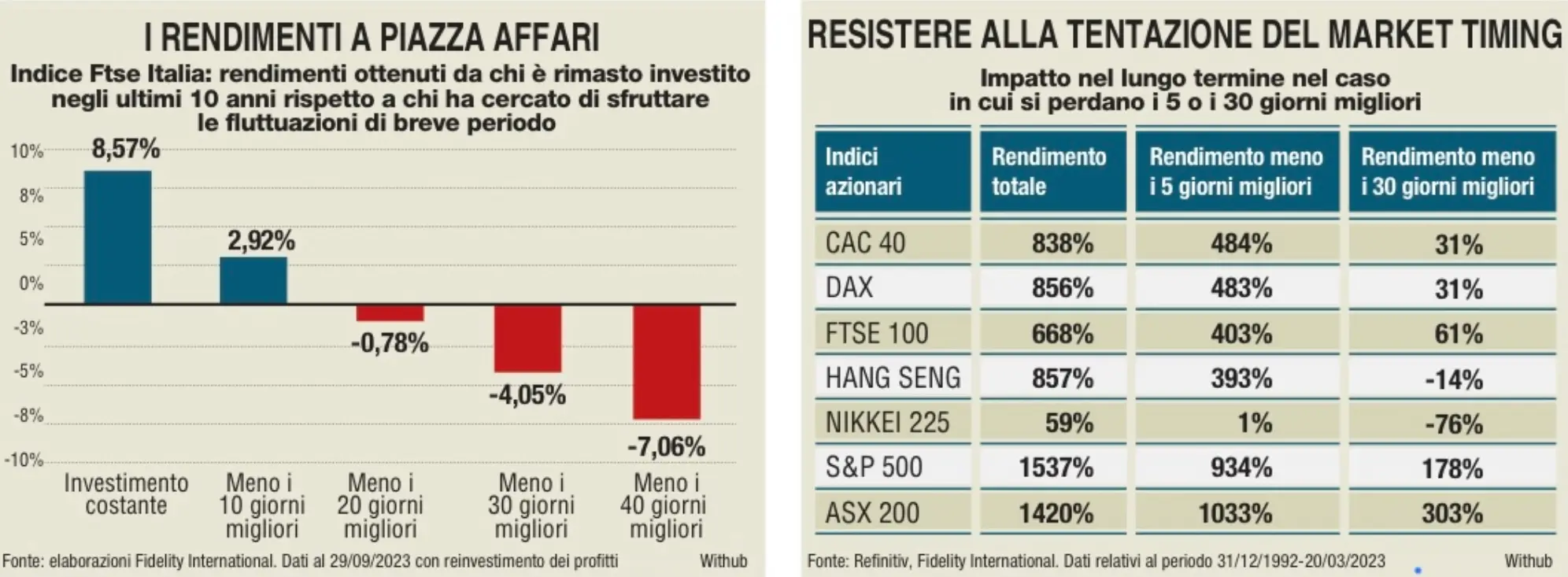

Nel mondo degli investimenti ciò che realmente conta è il tempo e non il timing. Ritirare i propri risparmi nelle fasi di ribasso significa che se non si riesce a reinvestire al momento giusto non si potrà godere dei vantaggi della ripresa. Considerando che alcune delle sedute peggiori e migliori del mercato tendono a verificarsi a breve distanza l’una dall’altra, indovinare i momenti di ingresso e di uscita diventa assolutamente difficile anche per gli investitori professionali, figuriamoci per i risparmiatori. Se si perdono alcune giornate negative è probabile che si perdano anche quelle positive. Dal 1980, 12 dei 20 giorni migliori sui mercati finanziari si sono verificati in anni con ritorni negativi, mentre 6 dei 20 giorni peggiori si sono verificati in anni con ritorni positivi.

Se prendiamo ad esempio l’indice azionario italiano FtseMib, negli ultimi 10 anni, rimanendo costantemente sul mercato, il rendimento è stato dell’8,5%, mentre perdendo i 10 giorni migliori sarebbe del 2,9%; si arriva ad un rendimento negativo annuo del 7% per chi avesse perso i 40 giorni migliori.

Alla luce di questi dati, l’investitore è saggio quando si attiene a una strategia ben pianificata nel lungo termine.

Mancanza di diversificazione: uno tra gli errori maggiormente commesso è l’home bias; le vittime di questa trappola comportamentale sono portate a concentrare il proprio portafoglio su prodotti domestici oppure su strumenti già conosciuti, in quanto considerati familiari e di conseguenza più sicuri. Il rischio è quello di tralasciare le opportunità che le altre asset class offrono sia in termini di rendimento che di diminuzione del rischio.

Un errore molto comune è la concentrazione negli investimenti, ossia la mancanza di diversificazione. Non si può ignorare l’esigenza di investire per il proprio futuro in molteplici asset class con finalità previdenziali o di protezione del proprio patrimonio (anche immobiliare).

È fondamentale evitare di puntare tutto su un singolo titolo o su un singolo settore, sia che sia un titolo di stato oppure nel caso di un singolo titolo azionario.

Un occhio al passato: la scelta di uno strumento finanziario in funzione dei risultati storici ottenuti dallo stesso, è un altro degli errori maggiormente commessi dai risparmiatori. Le logiche che 15 anni fa hanno guidato un investitore a scegliere una determinata strategia o un determinato strumento non possono e non devono essere le stesse che possono guidarlo oggi: il contesto di mercato è cambiato strutturalmente. Per fare alcuni esempi, la globalizzazione sta venendo meno a causa del contesto geopolitico attuale e si va verso un concetto di de-globalizzazione; l’inflazione che abbiamo vissuto nel 2022 nulla a che vedere con le condizioni di mercato di 5 anni prima in cui questa era prossima allo 0; le politiche monetarie delle banche centrali sono passate nel giro di un solo trimestre da espansive a restrittive (siamo passati da tassi negativi, impensabili fino a pochi anni prima, a tassi superiore al 5% raggiungendo i massimi storici).

In una situazione in continuo cambiamento, non è detto che restare ancorati agli indici paghi quanto e come nel recente passato. Questa nuova epoca richiede nuovi approcci, con attenzione ai costi, ma anche ruotando i pesi dei portafogli a seconda del ciclo economico in cui ci si trova.

I risparmiatori tendono a dare più peso ai fatti recenti rispetto all’effettiva probabilità degli eventi. Per esempio, in questo 2023 ormai agli sgoccioli, la paura di bolle speculative e di ri-tracciamenti legati alla crescita, hanno frenato il pozionamento su asset più ciclici, perdendo opportunità di investimento assai remunerative.

Rischi del fai-da te: quando si parla di investimenti, ricorrere a far da soli senza un’adeguata preparazione non è consigliabile, soprattutto se lo si fa con scommesse rischiose dettate dalle mode del momento (NFT? METAVERSO? INTELLIGENZA ARTIFICIALE?).

L’ aspetto emotivo che ci lega al denaro, ci porta a chiedere consiglio in materia alle persone a noi più care anche se non sono esperti in materia. I vantaggi di una consulenza finanziaria professionale non riguardano esclusivamente la conoscenza del mercato o di eventuali market timing rincorsi, ma soprattutto alla gestione dell’emotività del cliente.

Secondo uno studio di Vanguard, tre quarti delle maggiori performance non sono riconducibili solo alla corretta asset allocation o al market timing, ma al coaching che il consulente è in grado di fare all’investitore.

Uno degli aspetti più difficili di una pianificazione finanziaria è legato al mantenimento del piano di investimento nel tempo, soprattutto in periodi di elevata volatilità; in queste circostanze spetta proprio al consulente riportare il risparmiatore al senso della pianificazione finanziaria e a ricordare che ogni prodotto inserito in portafoglio ha una specifica valenza rispetto all’orizzonte temporale e all’obiettivo di investimento.

In un contesto di forte disorientamento come quello attuale, l’errore che rischia di diventare più costoso per i risparmiatori, è quello di farsi trovare finanziariamente impreparati di fronte a 3 grandi tematiche con cui generalmente prima o poi si viene a confronto nel ciclo di vita: diventa infatti necessario strutturare il proprio portafoglio in sotto-insiemi in grado di adempiere alle varie esigenze del proprio ciclo di vita: acquisto di una casa, studi per se o per i figli e previdenza complementare.