Il piano di Accumulo di Capitale, comunemente conosciuto tramite l’acronimo PAC, è una modalità di sottoscrizione di un fondo comune o etf che permette al risparmiatore di investire tramite il pagamento di rate. In poche parole, attraverso un piano di accumulo si investe a rate.

L’importante, nell’investimento in un piano di accumulo di capitale, è il fattore costanza: si investe in modo costante e continuativo. Per venire incontro alle più diverse esigenze del risparmiatore è possibile personalizzare nel dettaglio il proprio piano di accumulo al momento della sua sottoscrizione: fattori come il numero delle rate da versare, il loro importo e la durata dell’investimento vengono decise a seconda delle proprie possibilità e del profilo di rischio del risparmiatore all’ avvio dell’investimento. Invece di investire tutte e subito, il risparmiatore investe gradualmente una somma che aumenta nel tempo.

CARATTERISTICHE DEL PAC

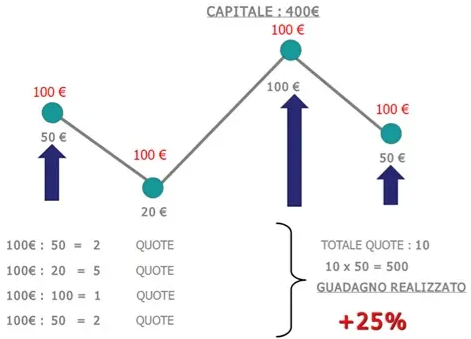

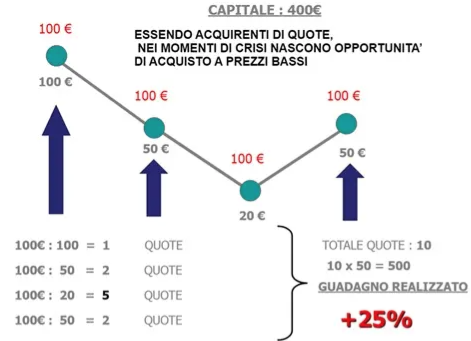

Dal punto di vista finanziario il pac permette di mediare il “costo medio di acquisto” delle quote di un fondo, riducendo così il rischio di comprare sui massimi inducendo gli investitori a una certa disciplina. Spesso infatti si inseguono le performance del passato, comprando dopo che il fondo ha registrato rendimenti massimi e rivendendo quando esso scende o crolla, tentando di fare market timing fallendo lo scopo. Per il risparmiatore cogliere il momento più opportuno per entrare su un determinato mercato è un’ impresa molto difficile. Il Piano di Accumulo, poiché fa acquistare poco alla volta e con continuità, permette dunque di mediare i prezzi di acquisto delle quote dei fondi e toglie all’investitore il problema del giusto timing d’ingresso. Quindi è un programma di acquisti che aiuta ad effettuare investimenti anche quando i mercati scendono, cioè in quei momenti in cui si possono cogliere le migliori opportunità d’investimento. Proprio per sua natura , quindi, appare evidente che il pac può essere utilizzato per attenuare al massimo la volatilità e per pianificare i propri obiettivi di lungo termine ( es. progetto studi per i figli, costruzione capitale per anticipo di acquisto di un immobile), di lunghissimo termine (es. fondo pensione) ma anche come semplice strumento di risparmio efficiente il vantaggio del quale è quello di trasformare una piccola cifra mensile in un grande capitale.