Accantonare denaro per migliorare la condizione economica una volta terminato di lavorare.

Gli strumenti a disposizione per la previdenza complementare sono i fondi pensione; ce ne sono a centinaia, molti di qualità altri per niente. Se hai già sottoscritto uno strumento simile e vuoi conoscerne appieno le caratteristiche potrai avere la diagnosi gratuitamente inoltrandomi il tuo documento di sintesi annuale per email a all’indirizzo segreteria@mirkozocchi.it.

Il passaggio dal sistema retributivo a quello contributivo ha segnato un cambiamento epocale nel sistema pensionistico italiano.

Ovviamente gli effetti sulle pensioni che percepiremo ancora non ha ancora avuto il suo effetto; effetto che vedrà diminuire notevolmente l’importo mensile rispetto alle ultime retribuzioni lavorative. Un esempio? se il vostro ultimo stipendio fosse di 2.000€ rischiereste anche di andare in pensione con 1.200€. L’INPS, con la sua busta arancione, può aiutare a valutare il singolo caso specifico (vi avverto che è necessario avere lo Spid), in modo di farsi un’idea di ciò che ci aspetterà.

Inoltre, la bassissima natalità mette a serio rischio il sistema previdenziale così come è strutturato: ci sono e ci saranno più persone che percepiranno le pensioni rispetto ai contribuenti che verseranno i contributi; essendo questa una situazione insostenibile il consiglio è quello di far nostro il proverbio chi fa da sé fa per tre!!!

I fondi pensione hanno una struttura di vigilanza e controlli tale da essere considerati uno degli strumenti finanziari più sicuri fra quelli disponibili ai risparmiatori italiani: tra tutte le normative vigenti in materia di previdenza complementare, quella italiana è infatti ritenuta tra le più tutelanti a favore degli iscritti.

L’organismo di vigilanza dei fondi pensione è la Covip che ha la missione di garantire la trasparenza e la correttezza dei comportamenti, nonché la sana e prudente gestione delle forme pensionistiche complementari a tutela degli iscritti e dei beneficiari.

Possono aderire alle forme pensionistiche complementari:

Lo Stato premia gli iscritti ad un fondo pensione con grandi incentivi fiscali per incentivare l’adesione ad una forma di pensione integrativa a quella pubblica, unica soluzione per mantenere nel lungo termine il benessere dei cittadini.

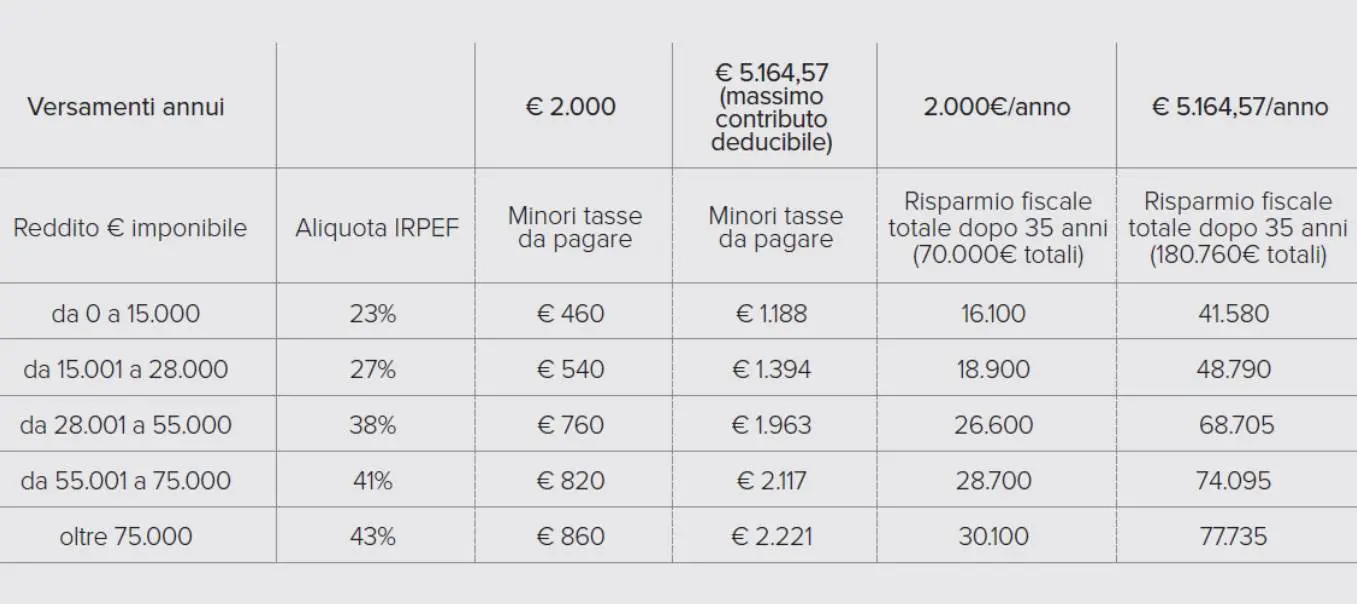

I contributi versati ogni anno nella propria forma pensionistica associano ai rendimenti sul capitale accantonato e investito un grande beneficio immediato: abbattere l’imponibile fiscale ai fini IRPEF.

I versamenti sono sottratti dal reddito dichiarato prima che venga applicata l’aliquota progressiva prevista, di conseguenza ci sono meno imposte da versare.

Il limite di deducibilità fiscale ammonta a ben 5.164,57 euro annui. Fino a questo tetto annuale i contributi versati possono essere portati in deduzione.

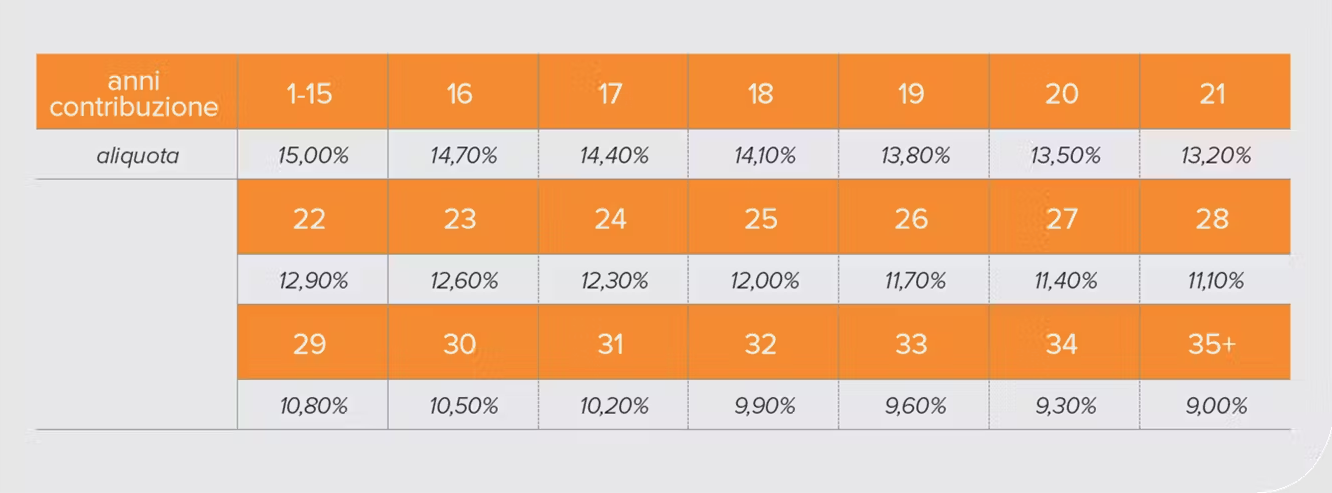

I contributi versati sono assoggettati ad una ritenuta a titolo d’imposta del 15%. Tale percentuale si riduce in funzione dell’anzianità di partecipazione al sistema della previdenza complementare; se questa è superiore a quindici anni, l’aliquota diminuisce dello 0,30% per ogni anno di successiva partecipazione, fino al limite massimo di riduzione pari a 6 punti percentuali. Con 35 anni di partecipazione l’aliquota scende quindi al 9%.

È possibile attivare un fondo pensione anche per i figli, deducendolo, nel caso in cui quest’ultimo risulti a carico, sempre entro il massimo di 5.164 €.