La situazione attuale dei tassi di interesse è ai massimi storici mentre 2 anni fa era ai minimi, minimi che probabilmente non rivedremo mai più!

Da uno studio di Nomisma si evince che ci sono circa 500.000 famiglie che si ritrovano una rata che pesa per oltre la metà del reddito; l’ammontare totale di questi mutui è stimata per circa 60 miliardi di euro.

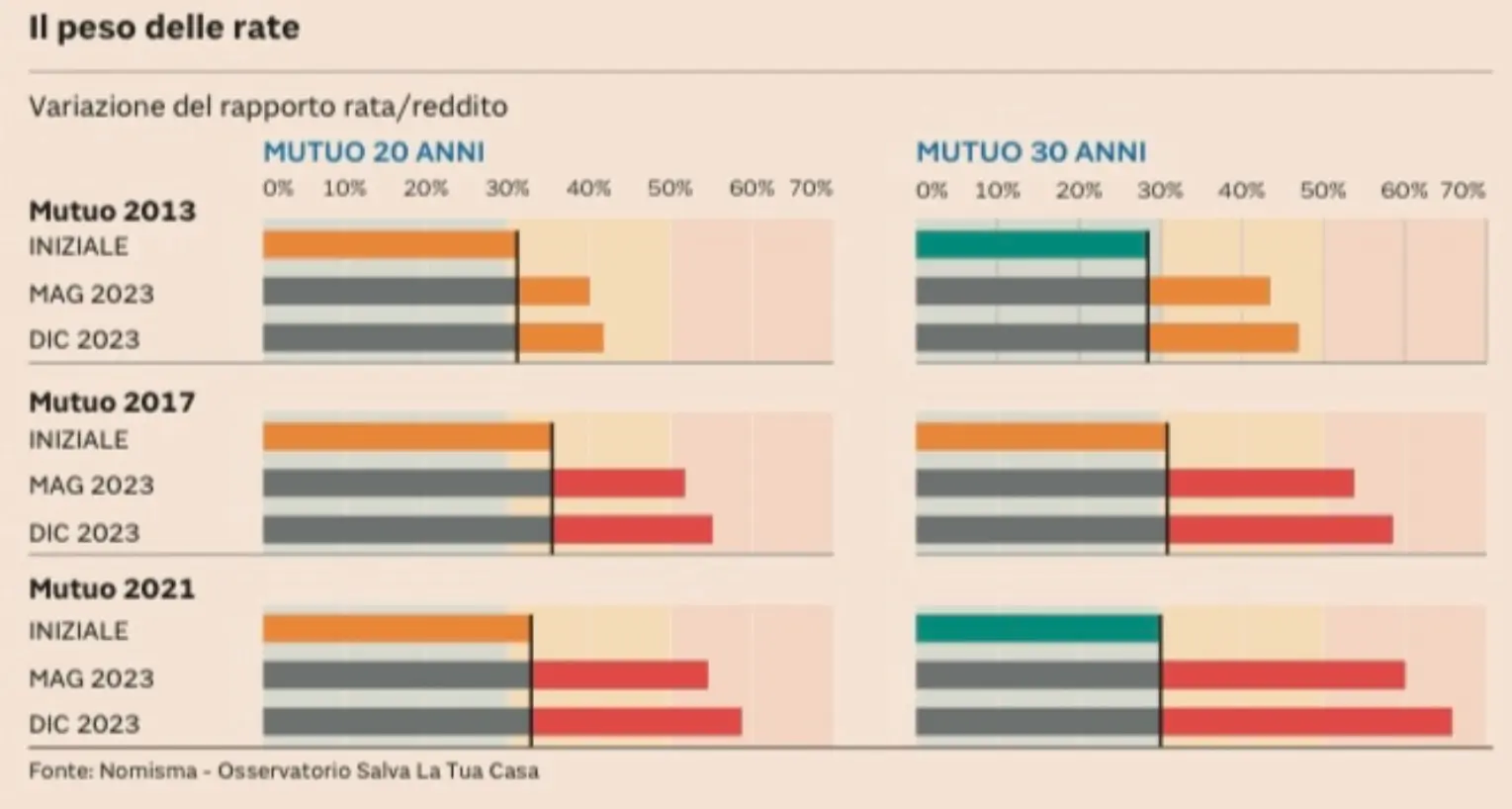

L’impatto del rialzo dei tassi che abbiamo vissuto negli ultimi 2 anni, sarà negativo soprattutto sulle fasce medio-basse di reddito cioè per i nuclei con 40.000€ lordi di reddito.

Il mercato dei futures sconta che i tassi restino alti ancora per diversi trimestri per poi, gradualmente, scendere con il tasso BCE a dicembre 2025 dato al 2,6%.

L’aspetto problematico è che si tratta di situazioni la cui prospettiva nel breve non potrebbe migliorare con eventuali surroghe (oggi i tassi sono comunque superiori al 4%).

Lo scenario di tassi alti per più tempo, come dichiarato dalle varie banche centrali, rischia di far saltare diversi contratti nei prossimi mesi. Le banche hanno facoltà di avviare la procedura di esecuzione dell’immobile dopo 6 rate non pagate; il passo successivo diventa quello dell’asta immobiliare.

Per il 2024 si prevede infatti, un aumento del 10% delle aste rispetto all’anno precedente, un numero compreso tra le 160 e le 180 mila.

Inoltre, negli ultimi 20 anni un quarto del mercato dei mutui è fatto da finanziamenti che pesano oltre l’80% del valore della casa.

Nel 2022 l’ammontare erogato per immobili con elevato Loan to Value, ha superato gli 8 miliardi di euro (8,2); a seguito del rialzo dei tassi, nei primi 9 mesi del 2023 la conseguenza è stata una diminuzione del 15% del numero di compravendite immobiliari, con un’ammontare du di mutui HLTV (High Loan to Value) intorno ai 5 miliardi (il 35% in meno).

Alla luce di tutto ciò, una domanda che spesso i miei clienti mi fanno è se sia conveniente oggi comprare un immobile o se invece, convenga aspettare.

La risposta non è immediata ed è oggetto di profonde valutazioni e, ovviamente, dipende da caso per caso. Facendo un’analisi di carattere generale però, si possono fare i seguenti calcoli:

- ogni 100.000€ di mutuo con durata di 25 anni, al tasso medio di oggi del 5% si pagherebbero circa 75.000€ di interessi. Se, come prevede il mercato oggi, a fine 2025 i tassi dovessero essere intorno al 3%, si pagherebbero circa 42.000€, ben 33.000€ in meno.

- Se a questo aggiungiamo che c’è un accesso al credito più difficoltoso e un numero maggiore di immobili che andranno all’asta, ci troveremo di fronte ad un mercato in cui ci sarà un’eccesso di offerta rispetto alla domanda e, come logica conseguenza delle leggi di mercato, i prezzi tenderanno ad abbassarsi.

Pertanto, portando a titolo di esempio l’acquisto oggi di un immobile di 200.000€ con 150.000€ di mutuo (escludendo agenzie immobiliari, costi notarili, e eventuali lavori di ristrutturazione), andremmo a pagare complessivamente la nostra casa circa 302.000€, 200.000€ prezzo casa+ 75.000*1,5 (150k di mutuo anziché 100k).

Ipotizzando un calo anche solo del 5% sul prezzo dell’immobile, quindi un prezzo di 190.000€, andremmo a pagare complessivamente 253.000€, 190.000+42.000*1,5 (150k di mutuo anziché 100k).

Praticamente tra 2 anni potremmo pagare la stesso tipologia di casa 50.000€ in meno!

Quanti anni di affitto ci pagheremmo?

Ma quando vai in banca per chiedere il mutuo, o quando lo chiedi al tuo consulente, questi calcoli te li fa?

Trova la differenza tra essere seguito da un professionista di valore oppure no!